Le système sur lequel repose l’entreprenariat en Israel offre une grande souplesse dans la mise en place des structures mais aussi

dans le développement des activités.

Déjà il faut savoir que le tissu productif des entreprises en Israel est fait essentiellement (70 %) de micro entreprises, de un à cinq employés.

De plus, il faut aussi considérer qu’il n’y a pas de taxes qui soient fixées à l’avance, mais uniquement au prorata du chiffre d’affaires

et du type d’activité.

Il faut enfin préciser que le type d’entreprise est fixé par l’autorité de la TVA (MAAM en hébreu).

Il existe cependant plusieurs situations possibles, par exemple :

A. Les entreprises ou associations en nom propre

- La Société en nom propre

C’est une entreprise individuelle dont la responsabilité personnelle est illimitée sur toute l’activité de la société.

Elle n’exige aucun frais de constitution et n’oblige pas à la tenue de la comptabilité de l’activité et du bilan par des spécialistes

(comptable et expert-comptable) bien que cela soit fortement conseillé surtout afin d’optimiser fiscalement.

Ce type d’entreprise permet d’embaucher du personnel salarié ; mais tout le bénéfice de l’entreprise est la propriété de l’entrepreneur.

Il est également possible de la domicilier chez soi sans limite dans le temps.

Cependant, il existe plusieurs cas de sociétés en nom propre et qui présente chacune quelques différences.

- Ossek patour, dont le Chiffre d’Affaire annuel est limité à 100.491 shk en 2020.

Ce statut n’a pas d’interaction avec la TVA et ne nécessite donc aucune déclaration courante de TVA.

Il permet de ne pas rendre la TVA sur recettes à l’Etat mais ne permet pas de récupérer la TVA sur les dépenses ou investissements.

En d’autres termes, le Ossek patour conserve sa TVA sur son bénéfice. Avant de choisir ce statut, il faut donc évaluer son intérêt financier

sur la première année d’activité de l’entreprise. Il convient en général pour des activités de démarrage aux investissements faibles,

dépassant pas les 20-30,000 Nis et dont les frais indirects mensuels se limitent à 1000 Nis.

- Ossek mourche dispose d’un statut sans limite de son chiffre d’affaires ni en minima ni en maxima.

Il nécessite des déclarations bimensuelles ou mensuelles à la TVA selon le CA annuel. Il permet le retour de TVA sur les achats

et exige la collecte de la TVA sur les recettes. Il est recommandé pour des projets de taille variable mais n’est pas conseillé dans les cas suivants:

– quand le bénéfice imposable mensuel s approche des 40,000 Nis.

– quand le nombre d’employés dépasse 5-6

– quand le risque de l’activité est élevé.

- Association en nom propre

Son statut est identique à celui d’une société en nom propre. Elle permet l’association de plusieurs entrepreneurs sous un régime

d’activité en nom propre. Chaque individu aura un taux d’imposition proportionnel au pourcentage des parts qu’il détient dans l’association.

De même son statut face à la sécurité sociale (Bitouah leoumi) reste individuel et non associatif. La comptabilité courante est celle

de l’association alors que les bilans demandés par les autorités sont plus nombreux : un pour l’association elle-même et un par associé.

B. Société privée à responsabilité limitée ( SARL ou EURL)

Cette société peut inclure jusqu’à 50 associés. Sa constitution ne nécessite pas d’apport de capital. Les frais d’inscription au registre des sociétés

se montent à 2800 shk environ pour la première année, puis environ 1400 shk pour les années suivantes.

Cette structure exige un comptable et d’un expert-comptable face aux autorités fiscales et administratives.

Une des originalités de ce type d’entreprises qui la différencie du modèle français, est la possibilité pour le gérant d’emprunter de l’argent à la société.

Cela génère en contrepartie une source de revenus pour la société, dont l’intérêt minimum exige par le fisc israélien est de 3,49 % annuel.

Ce type de société est conseillé dans trois cas

- Si le risque de l’activité est important mais pas le risque face aux banques puisque la majorité des banques israéliennes font signer

une caution personnelle illimitée à tous les associés de la société.

- Si le bénéfice mensuel prévu de la société est plus important que 40.000 Nis . la société permet alors une optimisation fiscale,

a condition qu’elle obéisse aux nouvelles lois éditées en fin 2017-debut 2018 appelées ” hok aesderim”

- Elle donne une image commerciale positive en cas de démarchage ou prospection à l’international.

Il existe d’autres types d’entreprises moins courantes comme la société “publique” à responsabilité limitée et la Coopérative surtout présente

dans les secteurs de l’agriculture et des transports.

Tous ces types d’entreprises ont une fiscalité différente là aussi les variations sont amples selon le type de sociétés.

C. Fiscalité selon la structure

- Les impôts ( Mas achnassa)

- La société en nom propre (ou l’association en nom propre)

Il est important de préciser que toutes dépenses réalisées par une société ne sont pas déductibles.

Les dépenses de voiture ou de téléphone portable ou téléphone fixe ne seront pas déduites totalement.

Par contre une activité qui se pratique chez soi, peut déduire certaines dépenses de la maison au prorata de la surface qu’occupe le bureau

ou l’atelier sur l’ensemble de la maison.

L’impôt sur les bénéfices est paye à la source : des avances mensuelles ou bimensuelles d’impôts forfaitaires fixées par l’autorité fiscale

sont payées à l’avance (Le mas Hakhnassa), auquel peut s’ajouter un pourcentage de retenue à la source déduite des recettes clients

( Nicoui mas bamakor).

Le calcul de l’impôt à la source prévisionnel est le travail du fiscaliste en charge de votre dossier.

C’est lui qui fixe concrètement votre impôt a la source, et donc la trésorerie qui en découlera. Aussi il est donc primordial pour la bonne tenue

de la trésorerie de l’entreprise que le fiscaliste fasse un travail sur mesure et totalement adapté aux prévisions de développement de l’activité.

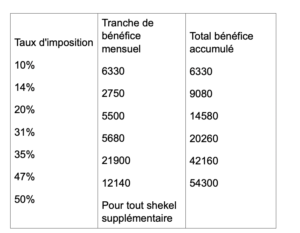

Le taux d’imposition sur les bénéfices est progressif et varie de 10% à 49% en 2020.Un même bénéfice est donc imposé selon plusieurs tranches :

Aussi, chaque citoyen bénéficie de par son statut d’un certain nombre de points d’abattement d’impôts dont la valeur unitaire est de 219 shk en 2020.

Voici quelques exemples de bénéfices maximum non imposables, qui diffèrent selon les types d’entrepreneurs :

- un nouvel immigrant dans sa première année d’aliyah n’est pas imposable jusqu’à un montant de 9500 shk.

- une nouvelle immigrante sans enfant ,dans sa première année d’aliyah n’est pas imposable jusqu’à un montant de 9900shk.

Il est important de souligner que le régime fiscal israélien est plus avantageux pour les femmes d’autant plus qu’elles bénéficient

d’abattements d’impôt supplémentaires pour chacun de ses enfants, ce qui n’est pas le cas de l’homme pour des enfants âgés de plus de 5 ans.

- La fiscalité des sociétés privées (SARL)

Le taux d’imposition des sociétés Sarl est de 23% en 2020.

Les dividendes distribués aux particuliers sont eux imposés de 30% à la source, soit un impôt global de 46%.

- Le bitouah leumi des indépendants

Le Bitouah leumi a pour vocation de couvrir quatre risques en échange des cotisations payées :

- Indemnités en cas d’accident de travail/accidents personnels

- Indemnités de congé de maternité

- Indemnités en cas de milouim

- Allocation vieillesse et non retraite.

Comme vous le constatez, le bitouah leumi ne paye pas de retraite à l’âge venu mais uniquement une allocation vieillesse

à partir de 67 ans (Homme) et 62-64 ans ( femme) qui se monte à 2200 Nis environ pour un couple !!!

En termes de pourcentage de cotisation:

- Un indépendant payera sur un bénéfice limité à 6331 Nis un pourcentage de 5,97% au Bitouah leumi.

- Il payera 17,83% de son bénéfice pour tout shekel dépassant les 6331 Nis premiers.

Ces impôts cités plus hauts sont à distinguer des charges patronales et salariales que doivent payer toutes les sociétés.

Il est néanmoins très important de préciser qu’il existe plusieurs statuts au bitouah leumi qui permettent une réelle optimisation

des cotisations et qu’il est utile de prendre un conseil adapté dans le domaine.

- Détail des charges patronales et salariales

En Israël, jusqu’à l’année 2007, les charges patronales obligatoires se limitaient à la sécurité sociale ( bitouah leumi).

Depuis l’année 2008, les charges patronales comprennent aussi les cotisations retraites.

Les charges de l’employeur se ventilent de la façon suivante :

- Bitouah leumi

Sur un salaire maximum de 6331 Nis , la charge est de 3.55% sur le brut.

Et sur la tranche du salaire dépassant les 6331 Nis mensuels, le pourcentage de la charge est de 7,6%.

- cotisations retraites:

Elle se monte en 2020 à 12.5% du salaire brut de l’employé.

Les cotisations de l’employé sont les suivantes:

- Bitouah leumi

Sur un salaire maximum de 6331 nis , la charge est de 3.5% sur le brut.

Et sur la tranche du salaire dépassant les 6331 Nis mensuels, le pourcentage de la charge est de 12%.

- cotisations retraites:

Elle se monte en 2020 à 6% du salaire brut de l’employé.

Une spécificité du système fiscale israélien est l’impôt a la source.

Tout salarié paye son impôt mensuellement directement prélevé de son salaire par son employeur et reversé par ce dernier

de façon courante aux autorités fiscales. C’est pour cela qu’il est plus judicieux de fixer les salaires d’embauche en brut et non en net.

Les fixer en net reviendrait à payer l’impôt de l’employé en plus de ces charges sociales.

L’imposition fiscale d’un salarié est identique à celle d’un entrepreneur en nom propre qui est détaillé dans le paragraphe précèdent.

En conclusion, le choix de la structure dans laquelle vous voulez opérer demande le conseil d’un fiscaliste qui permettra

une optimisation selon le choix de la structure en accord avec la maturité de votre projet et les opportunités du système fiscal israélien